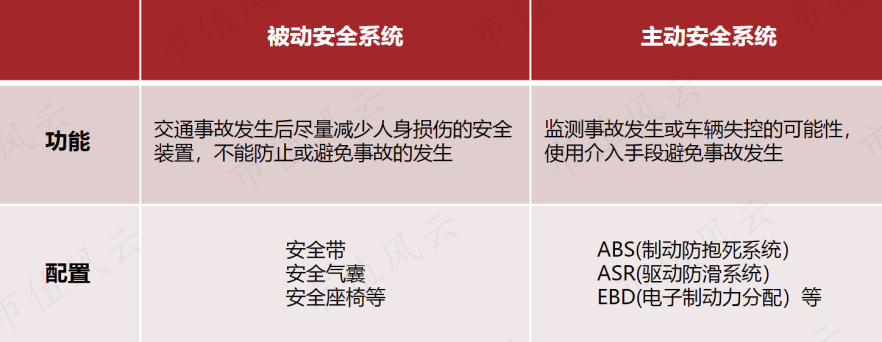

汽车被动安全系统是汽车安全的最后防线,通常包含安全带总成、安全气囊、方向盘等产品。其中安全带总成是公认最有效的被动安全装置,属于强制装备组件。

汽车被动安全系统事关人身安全,容错空间极小,不夸张的说,这是一个不能出错的行业。

日本高田公司曾是全球多家汽车厂家安全气囊的主要供应商,鼎盛时期占据安全气囊和座椅安全带20%的全球市场份额。

从2014年开始,因气体发生器存在隐患,高田陆续进行了大规模产品召回,最终于2017年6月陷入财务困境并申请破产。

这也一定程度导致行业壁垒相对较高,目前全球仅有3-4家汽车安全系统核心供应商,呈现外资寡头垄断的竞争格局,自主品牌供应商市占率较低。

根据华经产业研究院数据,2021年瑞典的奥托立夫(ALV.N)市占率约40%;均胜电子(600699.SH)收购美国KSS公司和高田资产之后成为汽车安全领域第二大供应商,市占率约30%;德国采埃孚市占率约17%,CR3约87%。(下载市值风云APP,搜索均胜电子)

(来源:公司公告)

2023年,奥托立夫销售额达105亿美元,市占率进一步提升至45%。现阶段全球汽车被动安全市场(安全带、安全气囊及方向盘)规模约为230亿美元。奥托立夫预计,未来三年被动安全市场将增长至250亿美元以上。

(来源:奥托立夫2023年报)

值得一提的是,作为行业龙头,奥托立夫的长期股价表现也较为亮眼。

(来源:choice终端)

除均胜电子外,国内本土汽车被动安全系统厂商主要包括松原股份(300893.SZ,下称公司)、沈阳金杯、延锋百利得、重庆光大等。

随着汽车核心零部件进口替代进程的加快,作为汽车被动安全领域国内自主品牌中唯一一家上市公司,松原股份有哪些看点呢?

(来源:公司官网)

据公司2023年度业绩快报及2024年一季度业绩预告:2023年营收同比增长29%,扣非归母净利润同比增长65%;2024年一季度扣非归母净利润同比增速在73%-94%区间。

从预告情况看,业绩表现还是不错的。

(来源:2024年第一季度业绩预告)

一、新品拓展顺利,新能源领域迎爆发式增长

松原股份成立于2001年,于2020年上市。

公司控股股东为胡铲明,实际控制人为胡铲明、沈燕燕和胡凯纳(胡铲明和沈燕燕之子)一家三口。截至2023年三季度末,实控人直接及间接持有上市公司73.79%的股份。

(来源:2022年报)

公司是国内汽车被动安全系统一级供应商之一,此前产品主要为汽车安全带总成及特殊座椅安全装置,近年来业务拓展至安全气囊、方向盘领域。

集成主被动可逆预紧式安全带总成(MSB)是行业公认的新一代产品,也是L3级以上的标配产品,公司已具备量产能力。

(来源:2022年报)

公司安全带总成主要销往国内整机厂,客户包括吉利汽车、上汽通用五菱、长城汽车、奇瑞汽车、长安汽车、宇通客车等主流汽车品牌整车厂。特殊座椅安全装置以出口为主。

公司表示未来将沿着“自主品牌低端-自主品牌高端-合资品牌-外资品牌”路径进行客户结构优化,以实现“国产替代,自主崛起”。

(来源:公司公告)

为了填补安全带单一业务的不足,近年来公司持续推动安全气囊、方向盘等新品的研发,早在2018年公司就成立了安全气囊事业部。

(来源:公司公告)

2021年安全气囊和方向盘开始量产,主要配套五菱宏光MINI、奇瑞QQ冰淇淋车型;2022年实现规模供货,营收达1.5亿元。

新品均价是安全带总成产品均价的两倍以上,可见品类的丰富对提升单车配套价值颇为有利,而且三大模块一体化生产也更能满足整车厂客户的需求。

(来源:公司公告)

在新能源汽车领域,公司自2020年开始布局,目前已成功定点配套上汽通用五菱新能源、长城欧拉、吉利新能源、零跑汽车及比亚迪等品牌车型。

2022年三大产品在新能源领域出现爆发式增长,营收同比增长300%,达到2.2亿元,占总营收比重达22%。

(来源:财报,制表:市值风云APP)

2022年,公司营收为9.9亿元,安全带总成收入占比为74.6%,安全气囊和方向盘收入占比合计为14.9%,特殊座椅安全装置收入占比为6.7%。

安全带总成作为公司的传统核心业务,2022年国内市占率约13%,全球市占率约5%。

(2023年上半年收入结构,来源:市值风云APP)

2021年公司对长城汽车、上汽通用五菱等客户供货放量,同时叠加境外需求回暖,营收同比增长39%;2022年新品放量叠加新能源汽车领域爆发,营收同比增长33%。

2017-2022年,公司营收和扣非归母净利润CAGR分别为18.4%、19%。2023年前三季度,营收同比增长16.2%,扣非归母净利润同比增长41%。

(来源:市值风云APP)

(来源:市值风云APP)

二、受“年降”影响较小,盈利能力触底回升

公司主要根据“成本加成原则”定价。公司称,其与整车厂谈判时具备一定的话语权,受“年降”安排的影响相对较小。

(来源:公司公告)

从历史情况看,2017-2019年,有“年降”安排的车型数量及销量占比较小。

(来源:公司公告)

2017年以来,安全带总成的毛利率基本稳定在30%左右。

特殊座椅安全装置以外销为主,毛利率相对较高,2021年受原材料价格上涨、欧元兑人民币汇率下跌等因素影响,该业务毛利率下滑较大。

新业务安全气囊和方向盘现阶段产能利用率较低,毛利率也整体较低。2022年安全气囊产品放量但毛利率却出现下滑,主要是气囊控制器采购价格随芯片涨价而大幅上涨所致。

(制图:市值风云APP)

受上述因素影响,近几年综合毛利率总体有一定下滑。2023年前三季度,原材料价格回落叠加全员降本,毛利率有所回升。

2023年前三季度,毛利率为31.7%,净利率为14.4%。

(来源:市值风云APP)

从主要竞争对手同类业务毛利率来看,公司基本上高于其他两家,推测主要是人工成本、产品结构、市场及客户结构差异所致。

奥托立夫的收入结构中,约67%为安全气囊和方向盘产品,约33%为安全带产品,客户遍及全球;

均胜电子主要业务资产位于境外,主被动安全业务相关客户以外资、合资品牌为主,此外均胜电子2018年收购高田资产后存在业务整合期;

松原股份产品主要为安全带总成,客户以自主品牌乘用车为主。

(制图:市值风云APP)

从营收增速来看,三家公司存在一定差异。

(制图:市值风云APP)

受净利率下滑影响,近几年公司ROE(扣非)也有一定下滑,2022年为14.1%。

预计后续随着新业务产能利用率的提升盈利能力将有所改善,对应ROE也有望提升。

(来源:市值风云APP)

目前PB为6.7倍,估值偏高。

研发投入方面,近几年研发费用有显著提升,2023年前三季度研发费用率为6.4%。

(来源:市值风云APP)

三、积极扩产能,内控存瑕疵

公司IPO募投项目主要为年产1325万条汽车安全带总成项目,2021年10月公司公告调整募资项目用途,新增了年产150万套安全气囊项目,项目主体工程已于2022年12月末达到预定可使用状态。

(来源:公司公告)

此外,公司还准备发行可转债募资继续扩充新品产能。2023年12月,公司可转债发行事项获证监会同意注册批复(尚未发行上市)。

可转债募资总额不超过4.1亿元,扣除发行费用后主要投向年产1330万套汽车安全系统及配套零部件项目(一期工程)。

(来源:公司公告)

达产后将新增年产方向盘总成产能130万套及气囊总成产能400万套,对应扩产比例分别为191%、267%。

(截至 2022 年 12 月 31 日,来源:公司公告)

安全气囊和方向盘属于公司的新业务,原有产能还处于爬坡阶段。截至2022年12月31日,两类产品产能利用率分别为41%、56%。

2023年一季度,受春节假期及主要客户上汽通用五菱新老车型换代影响,产能利用率有所下降,二季度有回升,但整体仍不高。

2022年新品主要供应车型为上汽通用五菱的宏光MINI EV,公司称2023年下半年随着配套新车型(五菱缤果、吉利睿蓝、奇瑞T1J)的量产上市,产能利用率或将进一步提升。

(来源:公司公告)

从公司预计订单情况看,后续市场需求对新增产能的覆盖有一定保障。目前安全气囊和方向盘的合作项目分别有42个、38个。

(截至2023年6月25日,来源:公司公告)

从市场容量来看,2022年公司两类新产品国内市占率均不到2%,还有较大提升空间。

(来源:公司公告)

需要关注的是,2022年下半年以来,公司IPO募投项目存在超额使用原计划投入募集资金金额的情形,公司还延缓了“测试中心扩建项目”投入进度。

上述事项发生时,公司未履行必要的决策程序及信息披露义务。

截至2022年12月31日,公司合计超额使用募集资金2938万元,资金来源于募投项目“测试中心扩建项目”原计划使用资金及利息。

(来源:公司公告)

公司称,前次募集资金使用不规范的原因主要为:

1、公司募投项目较多,且实施主体均为松原股份,但仅设立一个募集资金账户,导致账户管理和使用时出现疏忽;

2、生产建设项目资金投入较为迫切,且恰逢公司原财务总监离职,相关工作交接不到位,导致募集资金实际使用超出范围。

虽说募集资金不存在投资非募投项目、被相关方直接或间接挪用占用等恶劣情形,但也反映出公司内部控制制度在执行层面存在一定缺陷。

针对上述问题,2023年8月公司被证监会出具了警示函,深交所也对公司时任财务总监李未君出具了监管函。

(来源:公司公告)

2024年3月,公司及董秘叶醒被深交所出具监管函,原因是公司存在多次无人接听投资者服务电话的情形,且被督促后仍然存在相关情形。

(来源:公司公告)

四、扩张期股东回报有限

近几年随着扩产事项的推进,公司有息负债率有一定提升。

截至2023年三季度末,有息负债率为23%,带息负债包括短期借款1.7亿元及长期借款2.2亿元,同期账上货币资金为1.1亿元,资金方面并不宽裕,预计完成可转债发行后情况会有所改善。

(来源:市值风云APP)

2023年前三季度,利息覆盖倍数为19.4倍,短期偿债能力尚可。

(制图:市值风云APP)

受行业特点影响,公司应收账款金额及占比较高,收入及利润质量总体表现不佳。

(来源:市值风云APP)

2016年以来,公司经营活动现金流净额均为正,近几年资本支出金额较高,自由现金流转负。2020-2022年,自由现金流累计净流出3.5亿元。

(制图:市值风云APP)

现阶段公司还处在扩张期,股东回报能力有限。不过公司仍然坚持每年分红,上市以来累计现金分红1亿元,分红率为32.1%。

(来源:市值风云APP)

结语

汽车被动安全领域壁垒较高,全球市场规模在千亿(人民币)以上。从竞争格局看,外资巨头市占率较高,松原股份要突出重围并非易事。

新能源汽车时代下,自主品牌的崛起给公司提供了新的发展机遇,而且现阶段整车厂降本压力下国内配套厂商的成本优势也将进一步凸显。对公司而言,机遇大于挑战。

近年来公司安全气囊、方向盘等新品取得明显进展,2022年新能源领域营收占比已达22%,目前公司还在积极扩充新品产能。

不过,公司在内控方面存在不足,管理水平还有待提升。

Powered by 股票专业配资官网_在线免息股票配资_在线配资炒股开户 @2013-2022 RSS地图 HTML地图